Analisamos todos os cenários!

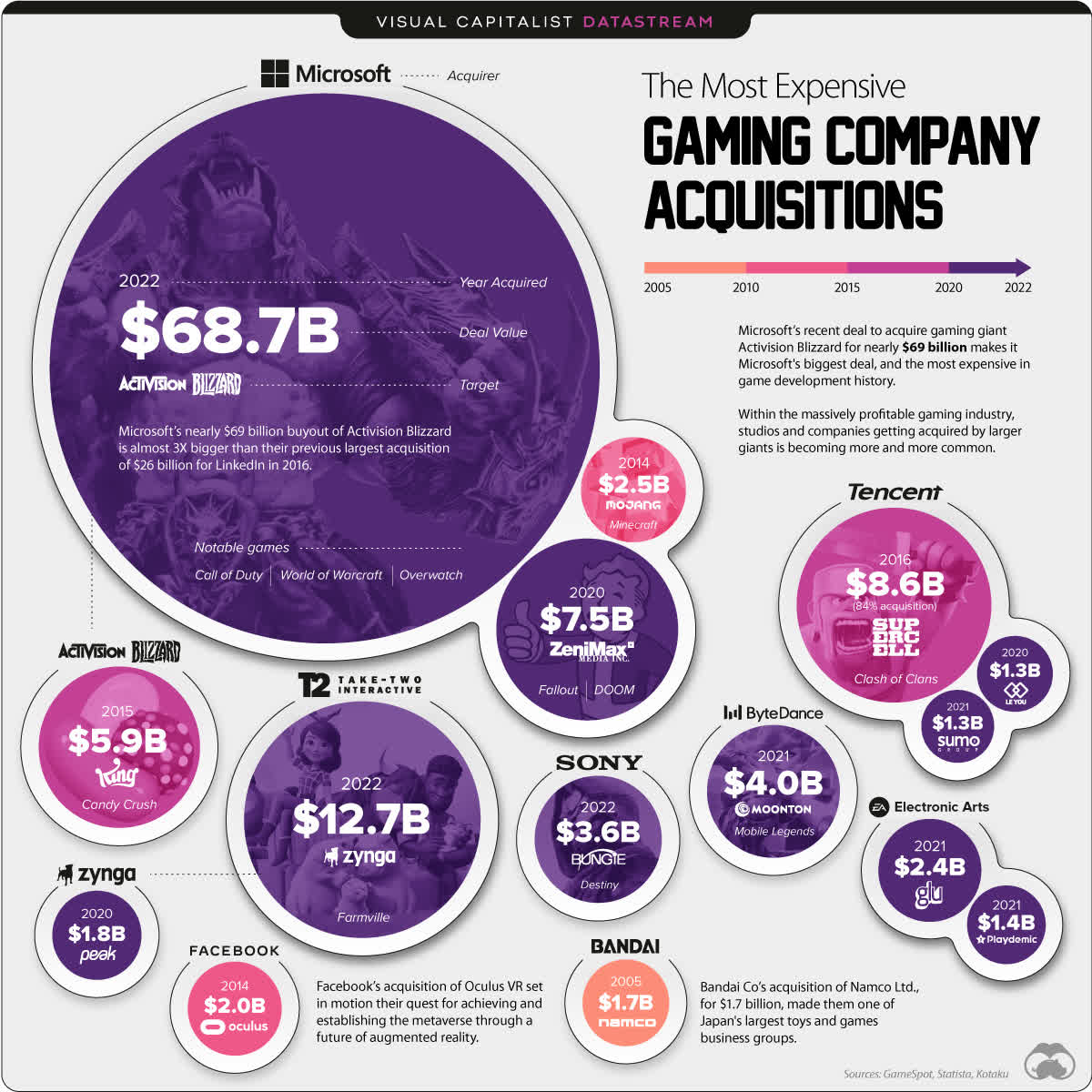

Foi exatamente dia 18 de janeiro de 2022, que a Microsoft anunciou a compra da Activision Blizzard por US$68,7 bilhões. Este acordo já é cotado como o maior negócio na história da indústria de videogames, e o fato não surpreendeu seus investidores, uma vez que a empresa faz aquisições várias vezes ao ano e tem grande quantia em caixa apenas para esses casos.

E é exatamente devido ao tamanho dessa aquisição, que é importante entender que o sucesso da concretização do negócio não é algo garantido, e mesmo já tendo o aval da Arábia Saudita e do Brasil (CADE) pra isso acontecer, o processo precisa da aprovação de três reguladores: FTC, CMA e Comissão Europeia.

Nas últimas semanas, a internet foi a loucura com a quantidade de informações burocráticas – antes disponíveis a apenas empresas e orgãos legais – principalmente com a atuação da Sony perante todo cenário na indústria dos games (bloqueando jogos no Game Pass, comprando desenvolvedores para atuarem de forma questionável)- e agora com o regulador do Reino Unido – CMA (Competition and Markets Authority), se manifestando e praticamente defendendo os interesses da Sony.

Nas últimas semanas, a internet foi a loucura com a quantidade de informações burocráticas – antes disponíveis a apenas empresas e orgãos legais – principalmente com a atuação da Sony perante todo cenário na indústria dos games (bloqueando jogos no Game Pass, comprando desenvolvedores para atuarem de forma questionável)- e agora com o regulador do Reino Unido – CMA (Competition and Markets Authority), se manifestando e praticamente defendendo os interesses da Sony.

Como estamos a pelo menos 6 meses do fim do processo (seja pro sim ou não), vamos colocar todos os pingos nos ‘is’ e responder dúvidas que vocês possam ter. Pra iniciar:

Por quê eu deveria confiar na Central Xbox?

Nós não utilizamos qualquer conteúdo por ai na internet, sabemos que existem muitas informações falhas, muitos rumores, e inverdades, e neste caso, fomos atrás de canais e pessoas que possuem reputação para extrair e proporcionar a máxima qualidade na informação.

O que é antitrust?

É um ramo do direito que promove ou busca manter a concorrência no mercado regulando a conduta anticompetitiva das empresas. Isso significa que as leis antitruste querem proteger os interesses dos consumidores e do público, bem como dos empreendedores que iniciam uma nova empresa.

Como o antitruste está afetando o acordo ABK?

A lei antitruste tem três objetivos principais:

– Proibir acordos ou práticas que restrinjam o livre comércio e a concorrência entre empresas (isso é um cartel).

– Proibir o comportamento abusivo de uma empresa que domine um mercado (alteração de preços, afetar receitas de terceiros, bloquear o acesso a bens ou serviços, etc.).

– Supervisionar as fusões e aquisições de corporações para entender se aquela transação é boa, pode prejudicar a concorrência, pode ser aprovada mas com condições ou deve ser rejeitada por ser muito prejudicial para o mercado.

Entrando no processo de compra

A Microsoft pagará US$95 por ação no fechamento do negócio. No entanto, as ações da ATVI estão sendo negociadas bem abaixo desses níveis, pois os investidores estão preocupados que o negócio possa entrar em colapso sob pressão da regulamentação. À primeira vista, pode parecer o bloqueio do negócio é exagerado, uma vez que:

- A receita de jogos da Activision e da Microsoft no ano passado representou apenas 13,9% do total de gastos globais com videogames (US$ 16,28 + US$ 8,8 bilhões contra US$ 180,3 bilhões). A própria Microsoft observou que a empresa combinada ficará apenas em terceiro lugar no mercado, atrás da chinesa Tencent e Sony.

- Mesmo que os reguladores tentem bloquear o negócio, será quase impossível para eles justificar essa decisão em tribunal devido à pequena participação de mercado de ambas as empresas.

Embora todos esses pontos sejam justos, os reguladores ainda têm margem de manobra. A coisa é FTC, CMA e outros podem argumentar que a Microsoft pode querer dar a seus clientes direitos exclusivos para, por exemplo, acesso antecipado aos jogos da Activision.

Os fundamentos

O mercado agora vive de expectativas e ignora completamente a parte fundamental da Activision Blizzard. Os investidores estão interessados apenas no negócio em si, pois fatores fundamentais não afetarão de forma alguma o resultado da aquisição.

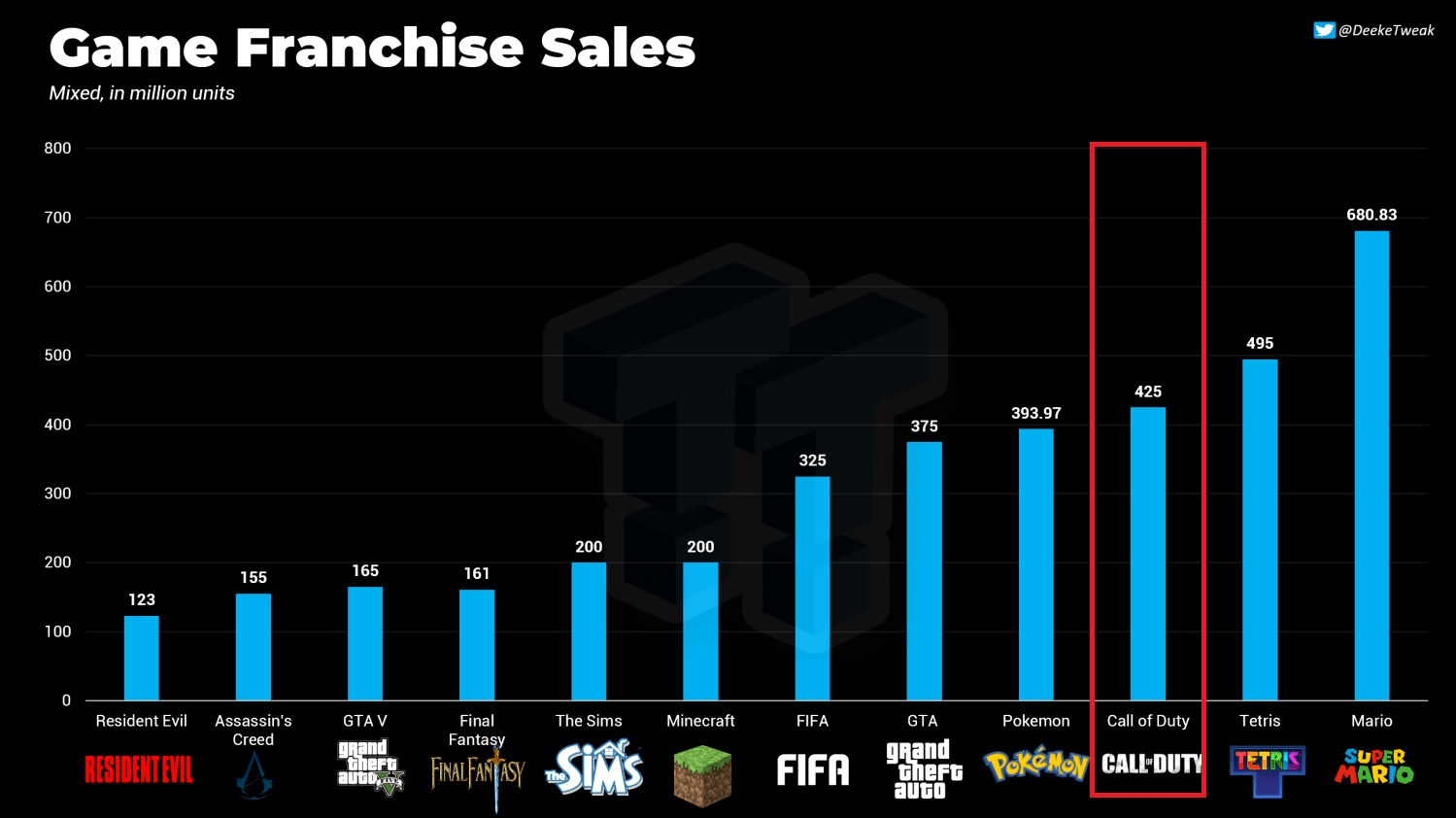

A Activision tem um dos jogos mais confiáveis e lucrativos do setor. As vendas acumuladas da franquia Call of Duty atingiram fenomenais 425 milhões de cópias em todo o mundo. Além disso, dois jogos free-to-play foram lançados, “Call of Duty: Warzone” em 2020 e “Call of Duty: Mobile” em 2019. No primeiro trimestre de 2021, a receita do segmento da Activision cresceu 72% em relação ao ano anterior, impulsionada pelas compras dentro desses dois jogos, enquanto o lucro operacional quase dobrou.

As vendas de produtos da Activision estão crescendo muito mais lentamente do que as vendas no jogo. É mais rápido e muito mais eficiente fazer jogos sem mudanças globais, o que mais do que compensará com as vendas no jogo. Todas as grandes empresas do setor estão agora tentando mudar para sistemas de vendas no jogo, pois essa é uma fonte de receita muito mais estável. Essa abordagem elimina a dependência de produtos específicos. Mas nenhum dos concorrentes é tão eficiente quanto a Activision Blizzard.

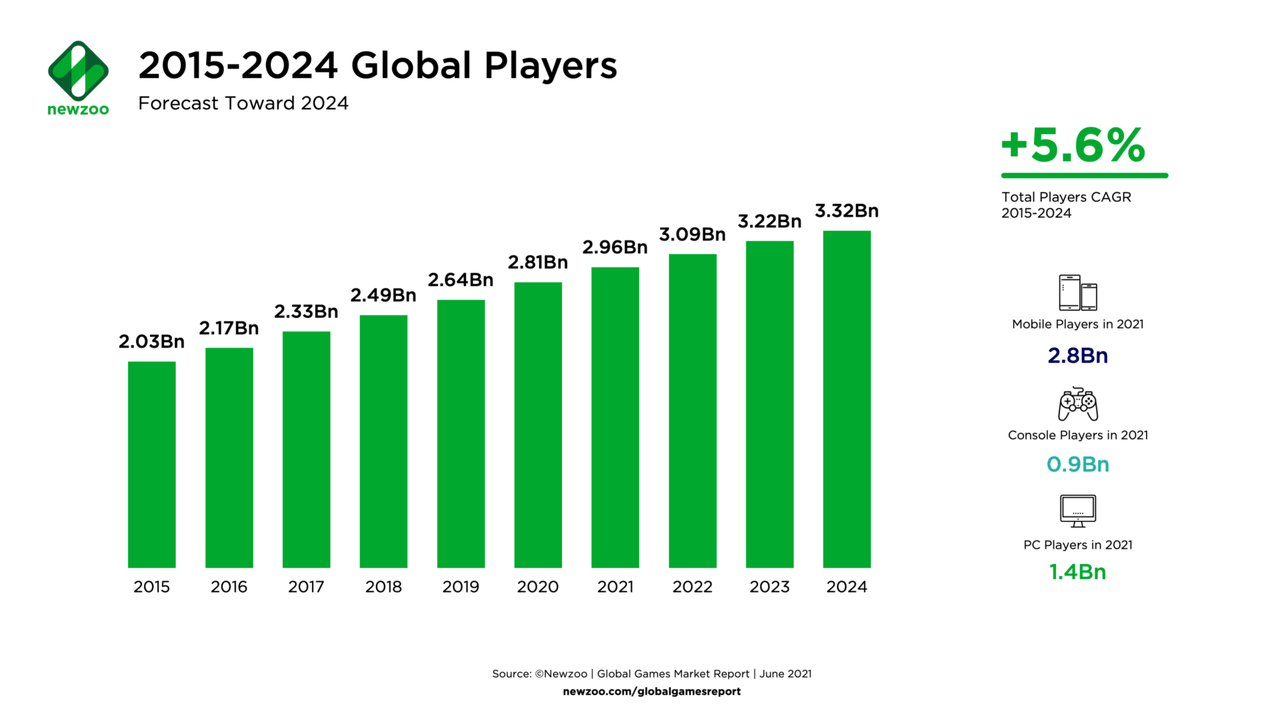

O mercado global de jogos está projetado para atingir 3,32 bilhões de usuários até 2024 e pode crescer para 4,5 bilhões até 2030 devido ao aumento do interesse em conteúdo imersivo, mundos virtuais e novas experiências, segundo a Microsoft.

Esta aquisição se tornará um dos blocos de construção do metaverso da Microsoft. A corporação lança seus próprios consoles Xbox e tem sua própria plataforma de nuvem e um projeto de headset VR, então agora precisa criar seu próprio conteúdo e a Activision Blizzard a ajudará com isso.

Os videogames terão um papel central no metaverso, pois já fornecem gráficos 3D imersivos e experiências de realidade virtual. Os jogadores podem criar conteúdo por conta própria, compartilhá-lo com outras pessoas, interagir e se comunicar no espaço virtual, usar ativos digitais e criar cópias digitais de si mesmos.

A Activision Blizzard, ao contrário da opinião de muitos, é uma excelente jogada de metaverso. Não se trata tanto dos jogos em si e sua integração em plataformas modernas, mas sim das franquias e marcas que a empresa possui. Os usuários, tentando se divertir no metaverso, primeiro recorrerão a marcas que já conhecem, como Call of Duty, Overwatch, Diablo e WarCraft.

Sobre o Acordo

Enquanto a gente não teve quase nenhuma grande novidade com relação aos reguladores dos Estados Unidos e da União Européia, o CMA tomou grandes e surpreendentes decisões desde que o Reino Unido saiu da União Europeia.

Isso acontece exatamente porque o CMA agora tem mais poderes para analisar uma gama mais ampla de fusões e aquisições, ou seja, ela agora controla sua própria bola. Apenas como curiosidade, o CMA já recusou três pedidos de negócios, isso apenas em 2021, dentre eles o caso do Facebook/Meta tentando adquirir o Giphy.

O acordo feito entre Microsoft e Activision Blizzard, diz que deve ser encerrado em 12 meses (18 de janeiro de 2023) ou menos, porém o acordo também inclui duas possíveis prorrogações de 3 meses cada uma (até 18 de abril de 2023 e a outra até 18 de julho de 2023), e neste caso:

A transação pode ser encerrada pela MS ou ACTBLIZZ se:

- Ambas as partes concordarem

- Os acionistas da ActBlizz o rejeitarem (já foi aprovado, então não se aplica)

- Um tribunal ou regulador rejeitar o acordo

- Uma nova lei que proíbe esse tipo de negócio

- Até 18 de janeiro de 2023 ou 18 de abril de 2023, o acordo ainda está pendente, mas NÃO por motivos regulatórios.

A transação pode ser encerrada pela ACTBLIZZ se:

- Uma violação do acordo pela MS sem resolução pela mesma

- Antes da aprovação pelos acionistas da Activision Blizzard, a ABK recebe uma oferta melhor e paga à MS uma taxa de rescisão de $ 2.270.100.000.

A transação pode ser encerrada pela MS se:

- Uma violação do acordo pela ACTBLIZZ sem resolução pela mesma

- O Conselho de Administração da Activision Blizzard não recomenda mais o acordo.

A Activision Blizzard deve pagar à Microsoft US$ 2.270.100.000 se:

- A MS ainda aguarda a assembléia de acionistas da ABK acontecer nas datas de encerramento

- As condições regulatórias não foram atendidas e o motivo é uma violação da ABK

- ABK infringe o acordo

- Os acionistas da ABK rejeitam o negócio

- O Conselho de Administração da Activision Blizzard não recomenda mais o acordo.

- ABK recebe uma oferta melhor

A Microsoft deve pagar à Activision Blizzard uma taxa de rescisão de:

- $ 2.000.000.000, se o aviso de rescisão for fornecido antes de 18 de janeiro de 2023

- $ 2.500.000.000, se o aviso de rescisão for fornecido após 18 de janeiro de 2023 e antes de 18 de abril de 2023

- $ 3.000.000.000, se o aviso de rescisão for fornecido após 18 de abril de 2023

Razões para esta possível taxa de rescisão em favor da ACTBLIZZ:

- Um tribunal ou regulador rejeita o acordo e não há como recorrer

- Existe uma nova lei que proíbe esse tipo de negócio

- MS infringe o acordo

- As condições regulatórias não foram satisfeitas e o motivo é uma violação da MS

E se o orgão regulador negar?

Como o assunto é bem complexo, e tem gerado muito ‘diz que me disse’, um advogado, residente do Reino Unido (UK), publicou no Resetera, algumas explicações legais com relação se o CMA (ou outro regulador) negar o pedido de compra. O que a Microsoft poderia fazer sobre isso? Existe uma apelação ou é fim de jogo?

Estamos falando sobre uma fusão, e para referência, o CMA tem jurisdição para revisar (desde que atenda aos requisitos nele contidos) acordos se utilizando do (ATO) Enterprise Act no Reino Unido. De acordo com o Enterprise Act, as partes prejudicadas por uma decisão podem recorrer ao Consolidated Audit Trail (CAT), no entanto, só aplicará a revisão judicial em cima de uma decisão já feita.

Em outras palavras, o CAT não pode se envolver nos méritos da decisão do CMA, apenas verificarão se a maneira como essa decisão tomada foi ilegal ou se teve alguma impropriedade processual envolvida (em termos gerais). Como tal, o CAT nunca (e não pode, sob o Enterprise Act) revisar uma decisão do CMA apenas com base na conclusão a que o CMA definiu.

Se o CAT determinar que alguma irregulariedade foi encontrada, ele enviará a decisão de volta ao CMA novamente, e então o CMA deve, iniciar o processo de revisão novamente (mas, é claro, corrigindo a questão processual apontada) e, em seguida, pode tomar outra decisão. Se o CMA tomar a mesma decisão – isso é essencialmente o fim da linha de recursos primários.

Existe um processo de recurso secundário extremamente limitado ao Enterprise Act onde, o CAT pode permitir um recurso enviado ao Tribunal de Apelação do UK por uma parte afetada, mas apenas sobre uma questão de direito (há também um processo de recurso muito difícil diretamente para o Tribunal de Apelação se o CAT negar o recurso, novamente em uma questão de direito).

Uma questão de direito só pode surgir efetivamente se o CAT em sua revisão chegar a uma conclusão a) na qual nenhuma pessoa razoável poderia ter chegado ou b) onde não há evidências para apoiar uma constatação de fato na qual a decisão do CAT se baseou. Esses são limites extremamente altos e, novamente, apenas quando resumidos, vão para a revisão judicial do CAT da decisão do CMA. Como tal, não há mais meios de realmente recorrer das conclusões do CAT (e por sua vez do CMA) quanto ao mérito da sua decisão em relação a uma fusão.

Se você, portanto, vir o CMA se envolvendo em decisões de tribunais superiores, ou decisões como as acima – estas não são tipicamente em relação a fusões, mas em relação a disposições não relacionadas da Lei de Concorrência (que é outra peça proeminente da legislação de concorrência no Reino Unido) que tratam da fixação de acordos, sanções e, ocasionalmente, abusos de posição dominante (bem como alguns casos de custos).

Fonte: visualcapitalist.com, newzoo.com, tweaktown.com, Resetera: Advogado de M&A, qualificado no Reino Unido (envolvido em casos de CMA, casos de Comissão e casos de concorrência offshore).

{kind=link}